Vermögens-Check - kostenlos und unverbindlich !

Wenn Sie eine der folgenden Fragen mit „JA“ beantworten können, sollten Sie den kostenlosen Vermögens-Check machen lassen:

- Von Ihren Vermögen wird mehr als die Hälfte von Ihrer Hausbank betreut?

- Sie kennen nicht alle Kosten Ihrer Vermögenswerte (die z.B. Ihre Bank versteckt erhebt)?

- Der Berater Ihrer Bank wechselt fast jedes Jahr?

- In Ihrem Depot befinden sich fast ausschließlich deutsche Werte?*

- Ihr Vermögen ist sehr einseitig strukturiert und ausgerichtet?

- Sie haben mehr als 40 % Ihres Vermögens als Tages- oder Festgeld geparkt, planen aber keine größeren Anschaffungen?

- Sie können nicht in wenigen Sätzen erklären, wie Ihr Vermögensaufbau funktioniert oder welche Vermögensstrategie Sie eigentlich verfolgen?

- Sie besitzen seit Jahren Wertpapiere*, die 40 % unter den Kaufkursen notieren und können sich nicht davon trennen?

- Sie sind beruflich oder privat so eingespannt, dass Finanzangelegenheiten für Sie eher eine lästige Pflicht sind?

- Sie stehen kurz vor dem Ruhestand und überlegen, wie Sie Ihr Vermögen am besten anlegen, um den Lebensabend zu genießen oder Kinder und Enkel zu unterstützen?

- Sie haben eine Lebensversicherung ausbezahlt bekommen, geerbt oder eine Abfindung erhalten und müssen jetzt einen größeren Geldbetrag handhaben?

- Sie wundern sich, warum Ihre vermeintlich sicheren Vermögenswerte in den letzten Jahren oft nur Verluste gemacht haben?

- Sie wissen nicht welche Teile Ihres Vermögens plötzlich größeren Schwankungen ausgesetzt sein können?

*Vermögensverwaltung und -beratung bietet Peter Hieber in seiner Rolle als Senior Partner der Deutschen Wertpapiertreuhand an.

Ein „JA“ dabei?

Dann nutzen Sie mein Angebot für ein unverbindliches persönliches Orientierungsgespräch.

Persönliche Absicherungen

Meine Einstellung zu Versicherungen lässt sich auf folgenden einfachen Nenner bringen: Weniger ist mehr.

Meine Einstellung zu Versicherungen lässt sich auf folgenden einfachen Nenner bringen: Weniger ist mehr.

Versicherungen haben sicherlich ihre Berechtigung, werden jedoch häufig überbewertet. Und nicht alles, was angeboten wird, ist sinnvoll und notwendig.

Eine Privathaftpflicht, die Absicherung Ihrer Arbeitskraft und Ihrer Familie sind die Fundamente, auf denen Sie Ihr ‚Finanzhaus’ errichten können. Alle anderen Bereiche richten sich nach Ihrem persönlichen Sicherheitsbedürfnis und danach, wie viel Sie für die Absicherung aufwenden möchten.

Ich überprüfe Ihre vorhandenen Absicherungen und zeige Ihnen auf, wo Sie in wichtigen Bereichen lückenhaft abgesichert sind und wo vielleicht auch eine Überversicherung vorliegt.

Als Berater auf Stundenbasis distanziere ich mich bewusst von der traditionellen provisionsbasierten Beratung. Sie erhalten produktneutralen Rat, der Ihnen eine effiziente (Finanz-)Entscheidung ermöglicht.

In vielen Versicherungssparten werden zwischenzeitlich provisionsfreie Versicherungstarife angeboten, sogenannte Nettotarife. Sollte es für Ihren Absicherungsbedarf keine Nettotarife geben, kehren wir die Provisionen – soweit gesetzlich erlaubt – an Sie aus oder verrechnen Sie mit dem Honorar.

Ziel ist es, den für Sie tatsächlich notwendigen und damit optimalen Versicherungsschutz mit einem guten Preis-/Leistungsverhältnis zusammenzustellen, bei völliger Kostentransparenz.

Für die optimale Absicherung gegen existenzbedrohende Risiken berate ich Sie in diesen Bereichen:

- Absicherung der Familie – Absicherung für den Todesfall

- Absicherung der Arbeitskraft – Berufsunfähigkeitsabsicherung, Funktionelle Invaliditätsabsicherung, Unfallversicherung

- Gesundheit – Private Krankenversicherung, Zusatztarife

- Pflegeversicherung

- Private Sachversicherungen (Haftpflicht, Hausrat, Rechtsschutz, Wohngebäude)

Altersvorsorge

Wie im gesamten Bereich der Finanzplanung gilt auch für die Altersvorsorge: Planen Sie rechtzeitig und vorrausschauend – dann werden Sie Ihren (Vor-)Ruhestand ganz nach Ihren Wünschen und Vorstellungen genießen können.

Wie im gesamten Bereich der Finanzplanung gilt auch für die Altersvorsorge: Planen Sie rechtzeitig und vorrausschauend – dann werden Sie Ihren (Vor-)Ruhestand ganz nach Ihren Wünschen und Vorstellungen genießen können.

Leider stimmt die bekannte Aussage „Unsere Renten sind sicher“ so nicht mehr. Die Rentenanpassungen gleichen heute nicht einmal mehr die Preissteigerungen aus.

Durch eine Inflation von z. B. 2 % pro Jahr verlieren Sie in 20 Jahren ca. 40 % an Kaufkraft. Haben Sie das in Ihrer Planung berücksichtigt?

Pflegevorsorge

Niemand beschäftigt sich gerne mit dem Thema Pflegevorsorge. Den Gedanken daran, einmal ein Pflegefall zu sein, schiebt man gerne weit von sich. Sie sollten diesen Aspekt jedoch unbedingt im Rahmen Ihrer Altersvorsorge berücksichtigen, damit Sie keine unliebsamen Überraschungen erleben oder gar Ihre Kinder in Anspruch genommen werden können.

Betriebliche Altersvorsorge

Die betriebliche Altersvorsorge ist durch die Gesetzgebung und Rechtsprechung der letzten Jahre nur noch von Spezialisten zu durchschauen. Deshalb beschränke ich mich hier auf die Koordinierung und übergreifende Planung, so dass sich die betriebliche Altersvorsorge (wie Pensionszusage, Direktversicherung und Zeitwertkonten) harmonisch in Ihre Gesamtkonzeption einfügt.

Vorsorgevollmacht und Testament

Als letzten Baustein für Ihre Altersvorsorge halte ich eine General- und Vorsorgevollmacht, eine Patientenverfügung und eine Erbschaftsregelung für unabdingbar. Auch hier stehe ich Ihnen mit meinem umfangreichen Netzwerk an erfahrenen Steuerberatern, Notaren und Rechtsanwälten zur Verfügung.

Vermögensaufbau und Vermögenserhalt

Vermögensplanung ist viel mehr als nur die Auswahl der richtigen Finanzbausteine. Für einen nachhaltigen und erfolgreichen Vermögensaufbau bzw. Vermögenserhalt ist die optimale Abstimmung auf Ihre Lebensplanung wesentlich wichtiger. Haben Sie sich folgende elementaren Fragen bezüglich Ihres Vermögens und Anlagen* schon einmal gestellt?

Vermögensplanung ist viel mehr als nur die Auswahl der richtigen Finanzbausteine. Für einen nachhaltigen und erfolgreichen Vermögensaufbau bzw. Vermögenserhalt ist die optimale Abstimmung auf Ihre Lebensplanung wesentlich wichtiger. Haben Sie sich folgende elementaren Fragen bezüglich Ihres Vermögens und Anlagen* schon einmal gestellt?

- Welcher Risikotyp sind Sie eigentlich?

- Wie hoch ist Ihre Renditeerwartung und welche Risiken sind Sie bereit dafür einzugehen?

- Ist Ihr Vermögen breit gestreut oder haben Sie ein Klumpenrisiko?

- Wie ist es um Ihre Liquidität bestellt? Haben Sie zwar auf dem Papier ein ‚Vermögen’, sind aber nicht liquide?

- Ist Ihr Vermögen strukturiert oder eine zufällige Ansammlung von Finanzbausteinen oder historisch einfach so gewachsen?

- Ist Ihre Vermögensstruktur auf Ihre Lebensplanung abgestimmt?

- Ist Ihr Vermögen gut strukturiert für den kurz-, mittel- und langfristigen Bedarf?

- Ist Ihre Vermögensstruktur so, dass Ihr Vermögen problemlos an die nächste Generation weitergegeben werden kann?

- Sind die Kosten des Vermögensverwalters und seine Leistung angemessen?

Dies ist nur eine Auswahl von Fragen, die Sie sich hinsichtlich Ihrer Vermögensplanung stellen sollten. Im Rahmen meiner Beratung gehen wir alle Aspekte, die für Sie eine Rolle spielen, miteinander durch. Alles, was Berücksichtigung finden sollte, wird mit in die Überlegungen einbezogen.

*Vermögensverwaltung und -beratung bietet Peter Hieber in seiner Rolle als Senior Partner der Deutschen Wertpapiertreuhand an.

Unverbindliches Kennenlerngespräch

Eine nachhaltig erfolgreiche Beratung basiert auf einem soliden Vertrauensverhältnis zwischen Ihnen und mir als Ihrem Berater. Damit wir entscheiden können, ob wir zueinander passen und Sie mir Ihr Vertrauen schenken möchten, lade ich Sie auf ein kostenloses und unverbindliches Kennenlerngespräch in mein Büro ein.

Terminvereinbarung unter Telefon 07152 330398-0 oder Mail info@finanzplanung-hieber.de

Erbschaftsregelung

Zu einer wirklich ganzheitlichen Finanzplanung gehört auch die Erbschaftsregelung. Gerne zeige ich Ihnen die Möglichkeiten auf, die Ihnen eine umfassende Finanzplanung in Kombination mit einer Erbschaftplanung bietet.

Zu einer wirklich ganzheitlichen Finanzplanung gehört auch die Erbschaftsregelung. Gerne zeige ich Ihnen die Möglichkeiten auf, die Ihnen eine umfassende Finanzplanung in Kombination mit einer Erbschaftplanung bietet.

Auch wenn nicht offen darüber gesprochen wird, sind Streitigkeiten über den Nachlass eines Verstorbenen häufig die Ursache für ein oft auf Jahre vergiftetes Klima innerhalb einer Familie oder für tiefgehende Zerwürfnisse.

Durch eine frühzeitige Erbschaftsplanung lässt sich ein Großteil der Probleme schon zu Lebzeiten lösen. Zudem können Sie so die Versorgung des Ehe- oder Lebenspartners sicherstellen.

Bei größeren Vermögen bietet sich auch das familienübergreifende Vermögensmanagement (Family Office) an. Hierbei werden die Kinder und Enkel frühzeitig in die Planung einbezogen und der langfristige Übergang des Vermögens auf die nächsten Generationen wird sichergestellt.

Da bei der Erbschaftplanung komplexe Sachverhalte des Erbrechts und des Steuerrechts in Einklang mit Ihren Wünschen und Vorstellungen gebracht werden müssen, ist eine enge Zusammenarbeit mit Ihren Steuer- und Rechtsberatern oder mit versierten Beratern aus meinem Netzwerk unumgänglich.

Finanzierungen

Zu einer Finanzierung gehört mehr als der beste Zinssatz. Nur ein individuelles, auf Ihre persönliche Situation zugeschnittenes Finanzierungskonzept garantiert den langfristigen Erfolg Ihrer Immobilieninvestition. Die wichtigsten Bausteine eines umfassenden Finanzierungskonzeptes sind:

Zu einer Finanzierung gehört mehr als der beste Zinssatz. Nur ein individuelles, auf Ihre persönliche Situation zugeschnittenes Finanzierungskonzept garantiert den langfristigen Erfolg Ihrer Immobilieninvestition. Die wichtigsten Bausteine eines umfassenden Finanzierungskonzeptes sind:

- Analyse Ihrer aktuellen Situation

- Analyse Ihrer Zukunftspläne

- Ermittlung des maximalen Finanzierungsvolumens

- Ausarbeitung eines Finanzierungskonzepts

- Auswahl der geeigneten KfW-Fördermittel

- Einholung von Angeboten für die Finanzierung

- Auswahl des Finanzierungspartners

- Abschluss des Darlehensvertrags (über ausgewählte Finanzierungsvermittler)

- Ergänzende Absicherungen der Familie (Invalidität, Todesfallschutz)

Selbstverständlich berate ich Sie auch ganz individuell in Teilbereichen oder bei Umschuldungen. Der Beratungsumfang wird genau auf Ihre Bedürfnisse zugeschnitten.

Bei Bedarf stehen Ihnen auch die Spezialisten meines Netzwerks (Architekten, Immobilienspezialisten, Steuerberater, Rechtsanwälte) mit Rat und Tat zur Seite.

Nettotarife oder Honorartarife

Netto- oder Honorartarife sind Versicherungstarife, die keine Provisionen, also keine direkten oder indirekten Vermittlungskosten beinhalten. Diese Produkte zeichnen sich meist zusätzlich durch eine sehr günstige Kostenstruktur und niedrigere Verwaltungskosten aus. Dadurch erzielen diese Produkte sofort von Anfang an höhere Vertragswerte und führen somit zu einer deutlich höheren Auszahlung beim Ablauf der Versicherung oder zu günstigeren Beiträgen.

Netto- oder Honorartarife sind Versicherungstarife, die keine Provisionen, also keine direkten oder indirekten Vermittlungskosten beinhalten. Diese Produkte zeichnen sich meist zusätzlich durch eine sehr günstige Kostenstruktur und niedrigere Verwaltungskosten aus. Dadurch erzielen diese Produkte sofort von Anfang an höhere Vertragswerte und führen somit zu einer deutlich höheren Auszahlung beim Ablauf der Versicherung oder zu günstigeren Beiträgen.

Netto- oder Honorartarife gibt es zwischenzeitlich für alle staatlich geförderten Altersvorsorgewege, Riester und Basisrente (Rüruprente), sowie für die betriebliche Altersversorgung. Auch für die Invaliditätsabsicherung (Berufsunfähigkeit) und die reine private Vorsorge (Rentenversicherungen).

Diese kostengünstigen Produkte bekommen Sie jedoch nur bei einem Berater, der auf Stundenbasis arbeitet. Die Vergütung für die Beratung und die Produktbeschaffung haben sich jedoch sehr schnell amortisiert.

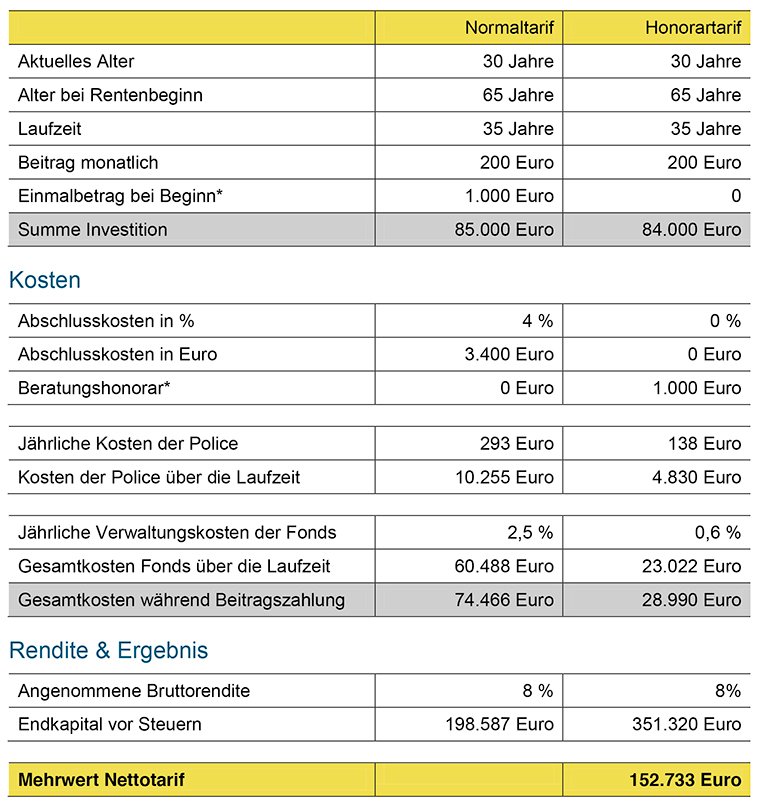

Kosten- und Ergebnisvergleich von Normal- und Nettotarifen

Beispiel: Fondspolice für eine Basisrente oder eine private Rente.

Dieses Beispiel zeigt die enormen Vorteile von Tarifen ohne Abschlusskosten und mit schlanken Kostenstrukturen (Nettotarife). Für die Beispielberechnungen wurden jeweils die Original-Kosten aus den Produktinformationsblättern zweier großer deutscher Versicherer verwendet. Die Fondskosten entstammen den jeweiligen Fondsportraits.

*Für eine bessere Vergleichbarkeit wurde ein fiktives Honorar von 1.000 Euro angenommen. Damit bei beiden Tarifen die gleichen Summen erreicht werden, wurde beim Normaltarif bei der Berechnung eine Einmalzahlung von 1.000 Euro zu Beginn berücksichtigt.

*Für eine bessere Vergleichbarkeit wurde ein fiktives Honorar von 1.000 Euro angenommen. Damit bei beiden Tarifen die gleichen Summen erreicht werden, wurde beim Normaltarif bei der Berechnung eine Einmalzahlung von 1.000 Euro zu Beginn berücksichtigt.

Private Krankenversicherung

Private Krankenversicherungen sind ein großes Thema, in allen Alters- und Berufsgruppen. Ob als Vollkostenversicherung oder als Zusatzschutz für bestimmte Bereiche, die die gesetzliche Krankenversicherung nicht abdeckt.

Gleichzeitig ist das Thema so vielschichtig, dass man sich ohne Spezialisten schnell im Tarifdschungel verliert. Oft helfen auch Vergleichsportale nicht wirklich weiter. Diese Portale vergleichen meist lediglich die Preise, können aber nicht die für Ihre individuelle Lebensplanung passenden Lösung vorschlagen. Manchmal ist auch der Verbleib in der gesetzlichen Krankenversicherung sinnvoller und eine Zusatzversicherung ist der bessere Weg, das hängt ganz von Ihrer persönlichen Situation ab.

Sie haben bereits eine private Krankenversicherung?

Sie sind bereits privat krankenversichert und ärgern sich immer wieder über die kaum nachvollziehbaren Beitragserhöhungen? Dann ist es Zeit für einen detaillierten Kostencheck und die Optimierung Ihres Versicherungsschutzes. Oft versteckt sich in den bestehenden Verträgen ein hohes Sparpotenzial (z.B. durch Änderung des Selbstbehalts). Und dies ganz ohne den Verlust der Altersrückstellung, ohne Gesundheitsprüfung und ohne den Wechsel der Versicherungsgesellschaft.

Sie haben noch keine private Krankenversicherung?

Sie haben noch keine private Krankenversicherung, denken aber über deren Vorteile nach oder suchen nach passenden Zusatzversicherungen?

Ich berate Sie gerne, unabhängig, neutral und mit voller Kostentransparenz – immer abgestimmt auf Ihre Lebensplanung und finanzielle Situation.

Ich berate Sie in folgenden Bereichen:

- Private Krankenversicherung – Vollkosten oder Beihilfe

- Krankenzusatzversicherung – Ergänzungstarife zur gesetzlichen Krankenversicherung

- Private Pflegefallabsicherung

![]()