Netto- oder Honorartarife sind Versicherungstarife, die keine Provisionen, also keine direkten oder indirekten Vermittlungskosten beinhalten. Diese Produkte zeichnen sich meist zusätzlich durch eine sehr günstige Kostenstruktur und niedrigere Verwaltungskosten aus. Dadurch erzielen diese Produkte sofort von Anfang an höhere Vertragswerte und führen somit zu einer deutlich höheren Auszahlung beim Ablauf der Versicherung oder zu günstigeren Beiträgen.

Netto- oder Honorartarife gibt es zwischenzeitlich für alle staatlich geförderten Altersvorsorgewege, Riester und Basisrente (Rüruprente), sowie für die betriebliche Altersversorgung. Auch für die Invaliditätsabsicherung (Berufsunfähigkeit) und die reine private Vorsorge (Rentenversicherungen).

Diese kostengünstigen Produkte bekommen Sie jedoch nur bei einem Berater, der auf Stundenbasis arbeitet. Die Vergütung für die Beratung und die Produktbeschaffung haben sich jedoch sehr schnell amortisiert.

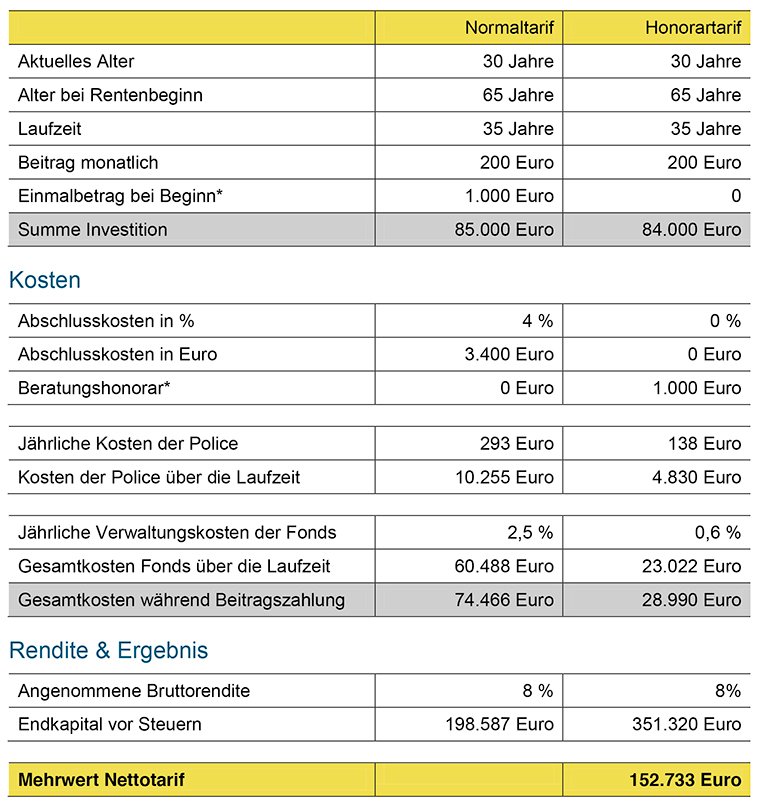

Kosten- und Ergebnisvergleich von Normal- und Nettotarifen

Beispiel: Fondspolice für eine Basisrente oder eine private Rente.

Dieses Beispiel zeigt die enormen Vorteile von Tarifen ohne Abschlusskosten und mit schlanken Kostenstrukturen (Nettotarife). Für die Beispielberechnungen wurden jeweils die Original-Kosten aus den Produktinformationsblättern zweier großer deutscher Versicherer verwendet. Die Fondskosten entstammen den jeweiligen Fondsportraits.

*Für eine bessere Vergleichbarkeit wurde ein fiktives Honorar von 1.000 Euro angenommen. Damit bei beiden Tarifen die gleichen Summen erreicht werden, wurde beim Normaltarif bei der Berechnung eine Einmalzahlung von 1.000 Euro zu Beginn berücksichtigt.

*Für eine bessere Vergleichbarkeit wurde ein fiktives Honorar von 1.000 Euro angenommen. Damit bei beiden Tarifen die gleichen Summen erreicht werden, wurde beim Normaltarif bei der Berechnung eine Einmalzahlung von 1.000 Euro zu Beginn berücksichtigt.

Unverbindliches Kennenlerngespräch

Eine nachhaltig erfolgreiche Beratung basiert auf einem soliden Vertrauensverhältnis zwischen Ihnen und mir als Ihrem Berater. Damit wir entscheiden können, ob wir zueinander passen und Sie mir Ihr Vertrauen schenken möchten, lade ich Sie auf ein kostenloses und unverbindliches Kennenlerngespräch in mein Büro ein.

Terminvereinbarung unter Telefon 07152 330398-0 oder Mail info@finanzplanung-hieber.de

Wenn Sie eine der folgenden Fragen mit „JA“ beantworten können, sollten Sie den kostenlosen Vermögens-Check machen lassen:

- Von Ihren Vermögen wird mehr als die Hälfte von Ihrer Hausbank betreut?

- Sie kennen nicht alle Kosten Ihrer Vermögenswerte (die z.B. Ihre Bank versteckt erhebt)?

- Der Berater Ihrer Bank wechselt fast jedes Jahr?

- In Ihrem Depot befinden sich fast ausschließlich deutsche Werte?*

- Ihr Vermögen ist sehr einseitig strukturiert und ausgerichtet?

- Sie haben mehr als 40 % Ihres Vermögens als Tages- oder Festgeld geparkt, planen aber keine größeren Anschaffungen?

- Sie können nicht in wenigen Sätzen erklären, wie Ihr Vermögensaufbau funktioniert oder welche Vermögensstrategie Sie eigentlich verfolgen?

- Sie besitzen seit Jahren Wertpapiere*, die 40 % unter den Kaufkursen notieren und können sich nicht davon trennen?

- Sie sind beruflich oder privat so eingespannt, dass Finanzangelegenheiten für Sie eher eine lästige Pflicht sind?

- Sie stehen kurz vor dem Ruhestand und überlegen, wie Sie Ihr Vermögen am besten anlegen, um den Lebensabend zu genießen oder Kinder und Enkel zu unterstützen?

- Sie haben eine Lebensversicherung ausbezahlt bekommen, geerbt oder eine Abfindung erhalten und müssen jetzt einen größeren Geldbetrag handhaben?

- Sie wundern sich, warum Ihre vermeintlich sicheren Vermögenswerte in den letzten Jahren oft nur Verluste gemacht haben?

- Sie wissen nicht welche Teile Ihres Vermögens plötzlich größeren Schwankungen ausgesetzt sein können?

*Vermögensverwaltung und -beratung bietet Peter Hieber in seiner Rolle als Senior Partner der Deutschen Wertpapiertreuhand an.

Ein „JA“ dabei?

Dann nutzen Sie mein Angebot für ein …

![]()