Meine Einstellung zu Versicherungen lässt sich auf folgenden einfachen Nenner bringen: Weniger ist mehr.

Versicherungen haben sicherlich ihre Berechtigung, werden jedoch häufig überbewertet. Und nicht alles, was angeboten wird, ist sinnvoll und notwendig.

Eine Privathaftpflicht, die Absicherung Ihrer Arbeitskraft und Ihrer Familie sind die Fundamente, auf denen Sie Ihr ‚Finanzhaus’ errichten können. Alle anderen Bereiche richten sich nach Ihrem persönlichen Sicherheitsbedürfnis und danach, wie viel Sie für die Absicherung aufwenden möchten.

Ich überprüfe Ihre vorhandenen Absicherungen und zeige Ihnen auf, wo Sie in wichtigen Bereichen lückenhaft abgesichert sind und wo vielleicht auch eine Überversicherung vorliegt.

Als Berater auf Stundenbasis distanziere ich mich bewusst von der traditionellen provisionsbasierten Beratung. Sie erhalten produktneutralen Rat, der Ihnen eine effiziente (Finanz-)Entscheidung ermöglicht.

In vielen Versicherungssparten werden zwischenzeitlich provisionsfreie Versicherungstarife angeboten, sogenannte Nettotarife. Sollte es für Ihren Absicherungsbedarf keine Nettotarife geben, kehren wir die Provisionen – soweit gesetzlich erlaubt – an Sie aus oder verrechnen Sie mit dem Honorar.

Ziel ist es, den für Sie tatsächlich notwendigen und damit optimalen Versicherungsschutz mit einem guten Preis-/Leistungsverhältnis zusammenzustellen, bei völliger Kostentransparenz.

Für die optimale Absicherung gegen existenzbedrohende Risiken berate ich Sie in diesen Bereichen:

- Absicherung der Familie – Absicherung für den Todesfall

- Absicherung der Arbeitskraft – Berufsunfähigkeitsabsicherung, Funktionelle Invaliditätsabsicherung, Unfallversicherung

- Gesundheit – Private Krankenversicherung, Zusatztarife

- Pflegeversicherung

- Private Sachversicherungen (Haftpflicht, Hausrat, Rechtsschutz, Wohngebäude)

Unverbindliches Kennenlerngespräch

Eine nachhaltig erfolgreiche Beratung basiert auf einem soliden Vertrauensverhältnis zwischen Ihnen und mir als Ihrem Berater. Damit wir entscheiden können, ob wir zueinander passen und Sie mir Ihr Vertrauen schenken möchten, lade ich Sie auf ein kostenloses und unverbindliches Kennenlerngespräch in mein Büro ein.

Terminvereinbarung unter Telefon 07152 330398-0 oder Mail info@finanzplanung-hieber.de

Netto- oder Honorartarife sind Versicherungstarife, die keine Provisionen, also keine direkten oder indirekten Vermittlungskosten beinhalten. Diese Produkte zeichnen sich meist zusätzlich durch eine sehr günstige Kostenstruktur und niedrigere Verwaltungskosten aus. Dadurch erzielen diese Produkte sofort von Anfang an höhere Vertragswerte und führen somit zu einer deutlich höheren Auszahlung beim Ablauf der Versicherung oder zu günstigeren Beiträgen.

Netto- oder Honorartarife gibt es zwischenzeitlich für alle staatlich geförderten Altersvorsorgewege, Riester und Basisrente (Rüruprente), sowie für die betriebliche Altersversorgung. Auch für die Invaliditätsabsicherung (Berufsunfähigkeit) und die reine private Vorsorge (Rentenversicherungen).

Diese kostengünstigen Produkte bekommen Sie jedoch nur bei einem Berater, der auf Stundenbasis arbeitet. Die Vergütung für die Beratung und die Produktbeschaffung haben sich jedoch sehr schnell amortisiert.

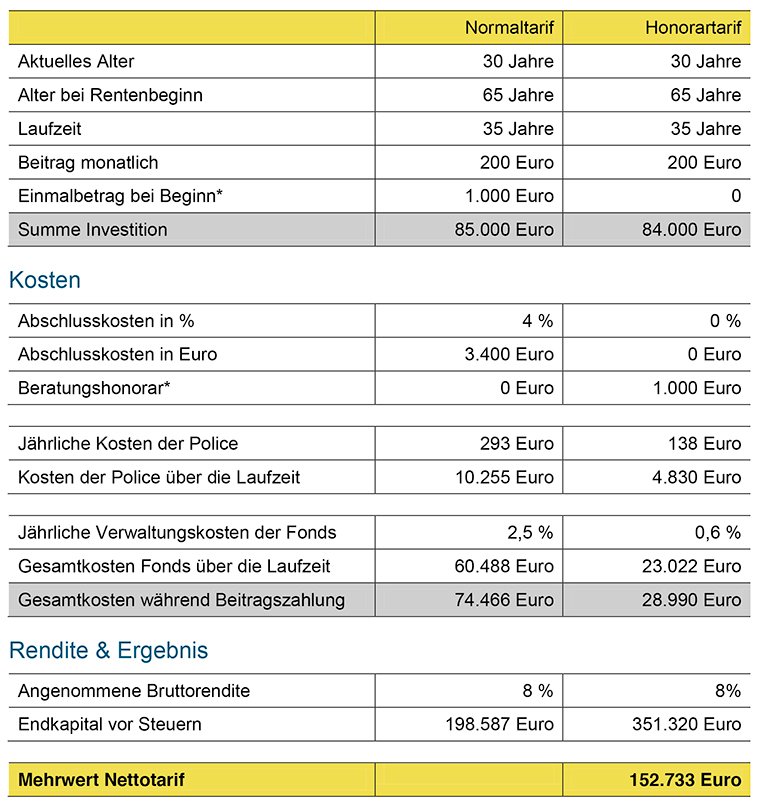

Kosten- und Ergebnisvergleich von Normal- und Nettotarifen

Beispiel: Fondspolice für eine Basisrente oder eine private Rente.

Dieses Beispiel zeigt die enormen Vorteile von Tarifen ohne Abschlusskosten und mit schlanken Kostenstrukturen (Nettotarife). Für die Beispielberechnungen wurden jeweils die Original-Kosten aus den Produktinformationsblättern zweier großer deutscher Versicherer verwendet. Die Fondskosten entstammen den jeweiligen Fondsportraits.

*Für eine bessere Vergleichbarkeit wurde ein fiktives Honorar von 1.000 Euro angenommen. Damit bei beiden Tarifen die gleichen Summen erreicht werden, wurde beim Normaltarif bei der Berechnung eine Einmalzahlung von 1.000 Euro zu Beginn berücksichtigt.

*Für eine bessere Vergleichbarkeit wurde ein fiktives Honorar von 1.000 Euro angenommen. Damit bei beiden Tarifen die gleichen Summen erreicht werden, wurde beim Normaltarif bei der Berechnung eine Einmalzahlung von 1.000 Euro zu Beginn berücksichtigt.

![]()